Angesichts der derzeitigen Inflation und der damit verbundenen steigenden Preise für Gas, Strom, Öl und Kraftstoffe wurde mit dem vierten Corona-Steuerentlastungsgesetz unter anderem auch die Energiepreispauschale zur Entlastung der Bürger:innen gesetzlich verabschiedet. Die Umsetzung ist allerdings sehr bürokratisch geregelt.

Wer von der einmaligen Pauschale in Höhe von 300 € profitiert, wann und wie die Zahlung erfolgt, haben wir für Sie zusammengefasst. Daneben möchten wir Sie auch kurz und kompakt über die Neuerungen der steuer- und sozialversicherungsfreien Corona-Prämie informieren.

Inhaltsverzeichnis

1. Corona-Prämie

Die Corona-Prämie wurde mit dem Steuerentlastungsgesetz für bestimmte Arbeitnehmergruppen von 3.000 € auf 4.500 € erhöht. Begünstigt sind alle Pflegekräfte, Beschäftigte in Einrichtungen wie Krankenhäusern, Pflegeeinrichtungen und auch Pflegedienstleistern. Der anspruchsberechtigte Personenkreis wurde nun auch auf alle Arzt- und Zahnarztpraxen erweitert und kann an alle medizinischen Angestellte in der Zeit vom 18.11.2021 bis 31.12.2022 steuer- und sozialversicherungsfrei über die Lohnabrechnung ausgezahlt werden.

Angesichts der Corona-bedingten Belastungen und Mehraufwendungen der Kranken- und Pflegekräfte ist die Erhöhung der Prämie und die Erweiterung des begünstigten Arbeitnehmerkreises sehr zu begrüßen.

2. Energiepreispauschale (EPP)

Mit dem vierten Corona-Steuerentlastungsgesetz wurde zur Abwendung der hohen Preissteigerungen für Energie eine einmalige Energiepauschale (EPP) in Höhe von 300 € beschlossen. Der Anspruch für alle aktiv tätigen Erwerbspersonen entsteht am 01.09.2022 (§ 114 EStG) und soll im September ausgezahlt werden.

2.1.1 Anspruchsberechtigter Personenkreis:

- Arbeitnehmende und Angestellte, die sich am 01.09.2022 in einem aktiven Dienstverhältnis befinden und die über eine der Steuerklassen I bis V abgerechnet werden,

- Arbeitnehmende, die sich im Kranken- oder Elterngeldbezug befinden,

- Ehrenamtlich Tätige, die für ihre freiwilligen Leistungen ein Entgelt beziehen (Ehrenamtspauschale, auch Übungsleiterpauschale),

- Gewerbetreibende, hierunter fallen auch alle gewerblichen Beteiligungen,

- Freiberufler:innen und

- landwirtschaftlich Beschäftigte

2.1.2 Nicht anspruchsberechtigter Personenkreis:

- Pensionierte (ehemalige Verbeamtete),

- Rentebeziehende,

- Steuerpflichtige ohne Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland,

- Grenzpendelnde und

- Abgeordnete

2.1.3 Arbeitnehmende

Grundsätzlich kommt die Energiepreispauschale im Rahmen der Einkommensteuerveranlagung zum Tragen. Allerdings gibt es für alle Angestellten eine Ausnahme. Diese erhalten den einmaligen Bonus in Höhe von 300 € mit der Lohnabrechnung für September 2022 von ihrer arbeitgebenden Instanz. Dies erfolgt allerdings nur, wenn der Arbeitnehmende in einem aktiven Dienstverhältnis steht, dieser eine der Steuerklassen I bis V zugeordnet ist und die arbeitgebende Person eine Lohnsteueranmeldung abgeben muss.

Die Energiepauschale ist steuerpflichtig, aber sozialversicherungsfrei. Das bedeutet im Rahmen der Lohnabrechnung werden Lohnsteuer und ggf. Solidaritätszuschlag und Kirchensteuer einbehalten.

Für alle Arbeitnehmende mit beendetem Arbeitsverhältnis als auch Beschäftigte, die nach dem 01.09.2022 eine Beschäftigung aufnehmen, besteht ebenfalls ein Anspruch. Diese erhalten die Energiepreispauschale dann allerdings im Rahmen der Einkommensteuererklärung 2022.

Die EPP greift einmalig für jede angestellte Person. Das bedeutet alle Bürger:innen mit zwei Beschäftigungsverhältnissen erhalten die Pauschale von der ersten arbeitgebenden Instanz, aus der so genannten Hauptbeschäftigung.

2.1.4 Minijobbende

Den Anspruch auf die Energiepreispauschale haben grundsätzlich auch alle Minijobbende, deren Verdienst 450 € (ab Oktober 520 €) im Monat nicht übersteigt. Da für diesen Arbeitnehmerkreis keine Lohnsteuer anfällt, erhalten die Angestellten den Bonus in Höhe von einmalig 300 € ohne Abzüge ausgezahlt.

Da es möglich ist, mehreren Minijobs gleichzeitig nachzukommen, kann die Auszahlung durch die arbeitgebende Person nur erfolgen, wenn der Beschäftigte vor der Auszahlung schriftlich bestätigt, dass es sich um das erste Dienstverhältnis handelt. Diese Bestätigung ist zwingender Bestandteil der Lohn-Akte der beschäftigten Person. Sollte einen Minijob ausübende Person die Energiepreispauschale von mehreren arbeitgebenden Instanzen erhalten, handelt es sich um einen Tatbestand der Steuerhinterziehung. Bei Mitwisserschaft der Arbeitgebenden werden diese durch die Beihilfe zur Steuerhinterziehung ebenfalls steuerstrafrechtlich verfolgt.

Wir empfehlen Ihnen daher rechtzeitig die schriftliche Bestätigung Ihrer Angestellten einzuholen.

Das offizielle Muster zum Download erhalten Sie hier: Versicherung des Arbeitnehmers zur Erlangung der Energiepreispauschale

2.1.5 Handhabung der Energiepreispauschale für den Arbeitgeber

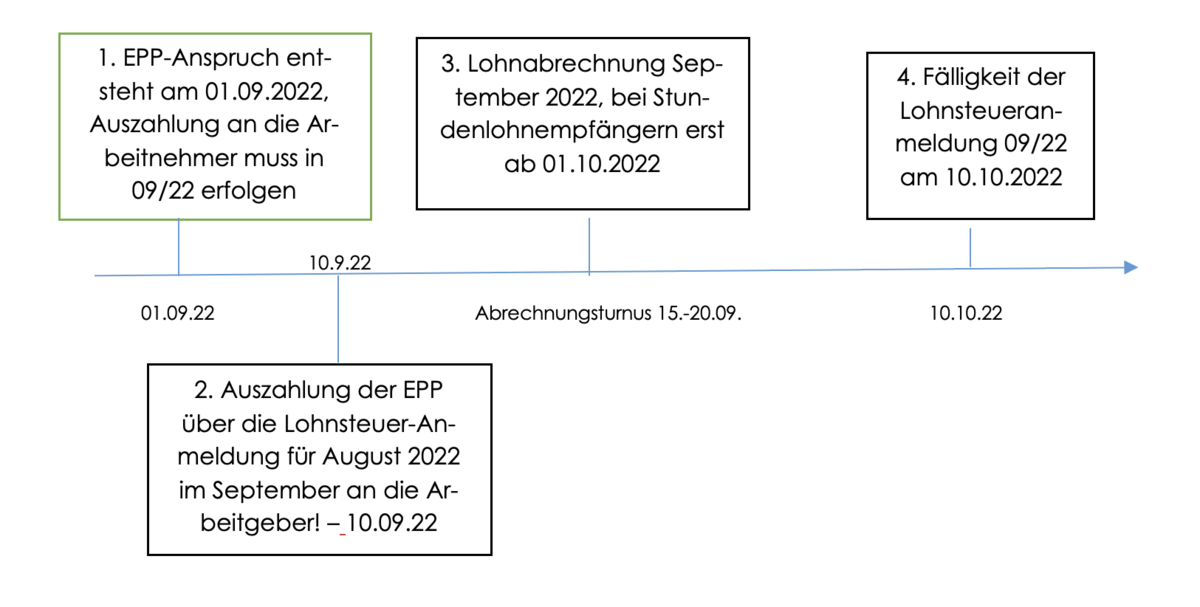

Um es zu vermeiden, dass Arbeitgebende mit der Energiepauschale in Vorleistung gehen, sollen diese im Rahmen der fälligen Lohnsteueranmeldung im September die EPP vorab erhalten und mit der Lohnabrechnung im selbigen Monat auszahlen.

Daraus ergibt sich das praktische Problem, dass Arbeitgebende im August 2022 bereits wissen müssen, wie viele anspruchsberechtigte Arbeitnehmende sie im September beschäftigen. Eine Anrechnung der Energiepreispauschale in der Lohnsteuer-Anmeldung für September 2022 ist gesetzlich nicht möglich, da diese am 10.10.2022 fällig ist und demnach nicht mehr in den „Energiepreispauschale-Monat“ September fällt. Damit bleibt Ihnen als arbeitgebende Instanz lediglich die Schätzung der auszuzahlenden Energiepreispauschalen mit der Lohnabrechnung für August. Sollte die tatsächliche Höhe der EPP im September abweichen, so ist die Lohnsteueranmeldung für den Monat August zu korrigieren.

Beispiel:

Sie beschäftigen im August 5 Mitarbeitende, die einen Anspruch auf die Energiepreispauschale haben. Aus den laufenden Bezügen ergibt sich für Lohnsteueranmeldung August, fällig am 10.09.2022, eine Zahlung von 2.000 €. Daraus ergibt sich folgende Berechnung:

Laufende Lohnsteuer 2.000 € Energiepauschale (5x 300 €) 1.500 € Verbleibende Zahllast 500 €

Damit müssen Sie als arbeitgebende Person lediglich 500 € an die Finanzverwaltung leisten und die Differenz von insgesamt 1.500 € ist als Energiepreispauschale an Ihre Arbeitnehmenden auszuzahlen.

Alle Arbeitgebende, die zur monatlichen oder quartalsweisen Abgabe der Lohnsteueranmeldung verpflichtet sind, müssen den Energiebonus auszahlen. Arbeitgebende, die ihre Lohnsteuer-Anmeldung jährlich vornehmen, haben ein Wahlrecht: Sie können die EPP an ihre Beschäftigten auszahlen, sind dazu aber nicht verpflichtet.

2.1.6 Gewerbetreibende, freiberuflich Tätige und Landwirtschaft Betreibende

Für alle Selbstständigen wird die Energiepreispauschale über die Kürzung der Einkommensteuer-Vorauszahlungen zum Tragen kommen. Die Einkommensteuer-Vorauszahlung für das 3. Quartal 2022 soll um die Höhe des Bonus von 300 € gekürzt werden. Der Restbetrag ist dann, wie gewohnt, zum 10.09.2022 an die Finanzkasse zu zahlen:

|

„eigentliche“ VZ |

1.500 € |

| EPP | 300 € |

| fällig am 10.09.22 | 1.200 € |

Sofern Sie dem Finanzamt für den Einzug der Steuervorauszahlungen ein Lastschriftmandat erteilt haben, kann es also gut möglich sein, dass im September ein geringerer Betrag abgebucht wird. Inwiefern die Finanzverwaltung das technisch umgesetzt bekommt ist bis heute noch unklar. Aber keine Sorge, sollte zum 10.09.2022 die übliche Vorauszahlung abgebucht werden, geht Ihnen die Energiepreispauschale nicht verloren. Sie erhalten diese spätestens im Rahmen Ihrer Einkommensteuerveranlagung 2022.

Allen Selbstzahlenden wird empfohlen zunächst die gewohnte Steuervorauszahlung zu leisten und sich den Energiebonus über die Einkommensteuererklärung für 2022 zurück zu holen. Hintergrund dafür ist, dass die Prüfung der Anspruchsvoraussetzungen doch sehr umfangreich und kompliziert ist. Dadurch vermeiden Sie Fehler, denn eine unberechtigte Inanspruchnahme der Energiepreispauschale wird steuerstrafrechtlich verfolgt.

2.1.7 Steuerpflicht der Energiepreispauschale für alle Selbstständigen

Für alle Selbstständigen handelt es sich bei der EPP nicht um eine Betriebseinnahme, vielmehr zählt der Bonus nach dem Einkommensteuergesetz zu den sonstigen Einkünften (§ 22 Nr. 3 EStG) und unterliegt somit der Besteuerung mit Ihrem persönlichen Steuersatz. Damit wird sichergestellt, dass sowohl Angestellte als auch freiberuflich Tätige, landwirtschaftlich Betreibende und Gewerbetreibende gleichberechtigt besteuert werden.

Bildquelle: Adobe Stock 220753658

Abonnieren Sie jetzt die GKK Steuernews und bleiben Sie informiert!

Aktivrente 2026: Steuerfrei hinzuverdienen im Ruhestand – Chancen für Arbeitnehmer und Unternehmen

Mit der Einführung der sogenannten Aktivrente zum 01.01.2026 hat der Gesetzgeber eine neue Möglichkeit geschaffen, das Arbeiten im Rentenalter steuerlich attraktiver zu...

eGbR – Meldepflicht beim Transparenzregister beachten!

Viele Immobilien werden gemeinsam in einer GbR (Gesellschaft bürgerlichen Rechts) gehalten – zum Beispiel von Ehepartnern, Familien oder Erbengemeinschaften. Für diese...

Lohnabrechnung 2026: Was Arbeitgeber jetzt wissen und beachten müssen!

Zum 01.01.2026 sind zahlreiche Änderungen im Lohnsteuer- und Sozialversicherungsrecht in Kraft getreten. Diese betreffen unmittelbar die Gestaltung von Arbeitsverhältnissen,...

Steuer-Update zum Jahreswechsel 2025/2026 – Das ändert sich!

Mit dem Jahreswechsel 2025/2026 sind mal wieder einige steuerliche Neuerungen in Kraft getreten. Viele davon sind politisch motiviert, sollen Investitionen anregen, Arbeit...

Wichtige Änderung & häufige Kostenfalle: Sozialversicherung bei Arbeitnehmergeschenken

Ein besonders wichtiger – und häufig unterschätzter – Punkt bei Geschenken an eigene Arbeitnehmer ist die Sozialversicherung. Viele Arbeitgeber gehen davon aus, dass ein...

Mehr Netto vom Brutto – 11 starke Möglichkeiten, Ihre Mitarbeiter clever zu entlasten

Die Zeiten sind nicht gerade einfach: Preise steigen, Fachkräfte sind schwer zu finden und wer gute Leute hat, möchte sie natürlich auch halten. Doch die Lösung muss nicht...